1. Was versteht man unter dem Big Data as a Service (BDaaS)-Markt, und warum ist er wichtig?

Big Data as a Service (BDaaS) bezeichnet cloud‑basierte Dienstleistungen, die Unternehmen die Erfassung, Speicherung, Analyse und Visualisierung großer Datenmengen ermöglichen, ohne eigene Infrastruktur aufzubauen. Der Markt umfasst Plattformen, Software‑Lösungen und Managed Services, die sowohl in öffentlichen als auch in privaten Clouds bereitgestellt werden. Die Bedeutung liegt in der Beschleunigung von Innovationszyklen, Kosteneffizienz und der Fähigkeit, datengetriebene Entscheidungen in Echtzeit zu treffen – ein entscheidender Wettbewerbsvorteil in nahezu allen Branchen.

2. Welche Treiber, Einschränkungen, Herausforderungen und Chancen bestimmen den BDaaS‑Markt?

Wachstumstreiber sind die steigende Datenmenge, die Notwendigkeit schneller Analysen und die Verbreitung von Cloud‑Computing. Hindernisse umfassen Datenschutz‑ und Sicherheitsbedenken sowie fehlende Fachkräfte für Datenwissenschaft. Zu den Herausforderungen zählen Integration heterogener Datenquellen und die Skalierbarkeit von Lösungen. Chancen ergeben sich aus KI‑Integration, Edge‑Computing und branchenspezifischen Analytik‑Paketen, die neue Umsatzpotenziale schaffen.

3. Welche aktuellen und aufkommenden Trends prägen das Wachstum des BDaaS‑Marktes?

Derzeit dominieren Self‑Service‑Analytics und automatisierte Datenpipelines. Aufkommende Trends sind hybride Cloud‑Modelle, die gleichzeitig öffentliche und private Ressourcen nutzen, sowie die Integration von Machine‑Learning‑Ops (MLOps) für kontinuierliche Modellbereitstellung. Darüber hinaus gewinnen Daten‑Governance‑Frameworks und eingebettete KI‑Funktionen an Bedeutung, weil Unternehmen stärker auf vertrauenswürdige und erklärbare Analysen setzen.

4. Wie hat COVID‑19 den BDaaS‑Markt beeinflusst und welchen Erholungsweg zeichnet sich ab?

Die Pandemie beschleunigte die digitale Transformation, da Unternehmen Remote‑Arbeit und Online‑Geschäftsmodelle ausbauen mussten. Die Nachfrage nach skalierbaren Datenplattformen stieg, da Echtzeitanalysen für Lieferketten und Kundenverhalten entscheidend waren. Nach einem kurzfristigen Boom zeigte sich ein stabiles Wachstum, getrieben von langfristigen Investitionen in Cloud‑Infrastruktur und datenbasierte Resilienzstrategien.

5. Wie sieht das Wettbewerbsumfeld im BDaaS‑Markt aus, und welche Konsolidierungstendenzen gibt es?

Das Wettbewerbsfeld wird von globalen Technologie‑Giganten dominiert: Amazon Web Services, Google, Microsoft, IBM, Oracle, SAP und weitere. Diese Anbieter erweitern ihr Portfolio durch Akquisitionen von spezialisierten Analyse‑Start‑Ups und durch Partnerschaften mit Systemintegratoren. Konsolidierung erfolgt vor allem durch strategische Zusammenschlüsse, die Angebotspakete von Infrastruktur, Plattform und Managed Services zu einem einheitlichen Service‑Bundle zusammenführen.

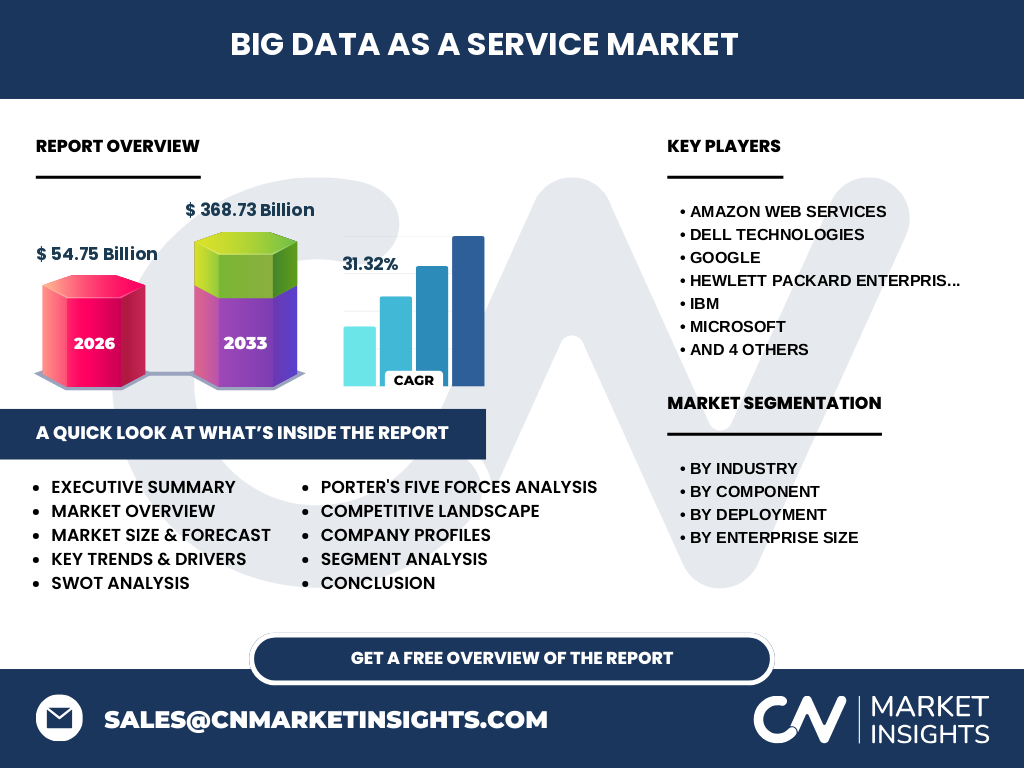

6. Was sind die wichtigsten Erkenntnisse des Executive Summary zum BDaaS‑Markt?

Der BDaaS‑Markt wird 2026 ein Volumen von 54,75 Mrd. USD erreichen und bis 2033 auf 368,73 Mrd. USD wachsen, bei einer CAGR von 31,32 %. Wachstum wird durch branchenübergreifende Datenbedarf, Cloud‑Adoption und KI‑Integration getrieben. Hauptakteure bündeln Infrastruktur und Analytik, während neue Geschäftsmöglichkeiten in Gesundheitswesen, Fertigung und Medien entstehen. Unternehmen, die robuste Governance und skalierbare Architekturen bieten, werden die größten Marktanteile gewinnen.

7. Wie wird sich der BDaaS‑Markt von 2025 bis 2032 voraussichtlich entwickeln?

Prognosen zeigen ein starkes, anhaltendes Wachstum. Die jährliche Wachstumsrate von über 30 % deutet darauf hin, dass das Marktvolumen in weniger als einem Jahrzehnt das sechsfache des Jahres 2026 erreichen wird. Dieses Wachstum wird durch verstärkte Investitionen in hybride Cloud‑Modelle, datengetriebene Produktinnovationen und regulatorische Klarstellungen zu Datenschutz unterstützt.

8. Wie verteilt sich die Marktgröße und der Anteil nach Segmenten (Branche, Komponente, Bereitstellung, Unternehmensgröße)?

Nach Branche profitieren Banken, Finanzdienstleistungen und Versicherungen, IT & Telekommunikation, Gesundheitswesen, Fertigung sowie Medien & Unterhaltung am stärksten von BDaaS‑Lösungen. In der Komponentengruppierung dominieren integrierte Lösungen gegenüber reinen Dienstleistungen, da Kunden End‑to‑End‑Plattformen bevorzugen. Bei der Bereitstellung teilen sich öffentliche Cloud und private Cloud den Markt fast gleichmäßig, wobei hybride Szenarien wachsen. Große Unternehmen treiben den Großteil des Umsatzes, während KMU insbesondere über standardisierte SaaS‑Angebote einsteigen.

9. Wie ist die globale Marktgröße und der Anteil nach Region verteilt?

Der globale BDaaS‑Markt wird 2026 auf 54,75 Mrd. USD geschätzt. Während detaillierte regionale Zahlen nicht angegeben sind, lässt sich ableiten, dass Nordamerika und Europa die größten Absatzmärkte darstellen, gefolgt von Asien‑Pacifik, das durch rasche Cloud‑Adoption und Fertigungsdigitalisierung stark wächst. Der Asia‑Pacific‑Trend wird den weltweiten Gesamtanteil maßgeblich beeinflussen.

10. Welche regionalen Besonderheiten zeigen sich im BDaaS‑Markt?

Nordamerika profitiert von einer hochentwickelten Cloud‑Infrastruktur und frühen KI‑Adoption. Europa legt großen Wert auf Datenschutz‑Compliance, was private‑Cloud‑Lösungen begünstigt. In Asien‑Pacifik treiben Länder wie China, Indien und Japan die Nachfrage durch massive Datenvolumen in Fertigung, E‑Commerce und Smart‑City‑Initiativen voran. Die Region weist das höchste prognostizierte Wachstum, unterstützt durch staatliche Förderprogramme für digitale Wirtschaft.

11. Welche führenden Unternehmen prägen den BDaaS‑Markt und welche Strategien verfolgen sie?

Zu den Schlüsselakteuren zählen Amazon Web Services, Dell Technologies, Google, Hewlett Packard Enterprise, IBM, Microsoft, Oracle, SAP, SAS und Teradata. Ihre Strategien umfassen Produktbundles (z. B. Azure Synapse), Akquisitionen von Analyse‑Start‑Ups, Ausbau von Managed Services, Partnerschaften mit Branchen‑Systemintegratoren und die Einführung von branchenbezogenen Templates, um den Markteintritt zu beschleunigen.

12. Wie bewertet die Porter‑Analyse die fünf Wettbewerbskräfte im BDaaS‑Markt?

Die Verhandlungsmacht der Kunden ist hoch, da zahlreiche Anbieter vergleichbare Cloud‑Services anbieten. Die Lieferantenmacht (z. B. Hardware‑Hersteller) ist moderat, weil Cloud‑Anbieter mehrfach Quellen nutzen. Die Bedrohung durch neue Anbieter ist gering, da hohe Kapital‑ und Kompetenzanforderungen bestehen. Ersatzprodukte (On‑Premise‑Analytik) verlieren an Attraktivität, während die Rivalität unter etablierten Anbietern intensiv ist, getrieben durch Preis‑ und Innovationswettlauf.

13. Welche Stärken, Schwächen, Chancen und Risiken kennzeichnen den BDaaS‑Markt?

Stärken: Skalierbarkeit, schnelle Markteinführung, Kosteneffizienz. Schwächen: Datenschutzbedenken, Abhängigkeit von Netzwerk‑Performance. Chancen: KI‑Einbindung, Edge‑Computing, branchenspezifische Analytik. Risiken: Regulatorische Änderungen, Cyber‑Angriffe und mögliche Marktsättigung bei Grunddiensten.

14. Wie sieht die Wertschöpfungskette im BDaaS‑Markt aus?

Die Kette beginnt bei der Datenerfassung (IoT‑Sensoren, Transaktionssysteme), gefolgt von Datenaufbereitung und -lagerung in Cloud‑Speichern. Darauf folgen Analyse‑Engines, KI‑Modelle und Visualisierungstools. Managed‑Service‑Provider addieren Wartung, Governance und Support. Abschließend bieten Systemintegratoren und Beratungsfirmen Implementierungs‑ und Optimierungsservices an, wodurch ein geschlossener Service‑Loop entsteht.

15. Welche Investitionsempfehlungen ergeben sich aus der BDaaS‑Marktanalyse?

Investoren sollten in Anbieter mit starkem Portfolio in hybriden Cloud‑Modellen und KI‑Fähigkeiten investieren. Unternehmen, die Daten‑Governance und branchenspezifische Analytik kombinieren, besitzen das größte Upside‑Potential. Strategische Beteiligungen an spezialisierten Analyse‑Start‑Ups oder die Erweiterung von Managed‑Service‑Geschäften können zusätzliches Wachstum generieren.

16. Welches Fazit lässt sich aus dem BDaaS‑Marktbericht ziehen?

Der BDaaS‑Markt befindet sich in einer Phase exponentiellen Wachstums, unterstützt durch Cloud‑Adoption und datengetriebene Geschäftsmodelle. Mit einer erwarteten CAGR von 31,32 % bis 2033 wird die Branche zu einem zentralen Enabler für digitale Transformation in allen Hauptsektoren. Erfolgreiche Akteure kombinieren Infrastruktur, KI und branchenspezifische Lösungen, während Kunden vermehrt nach flexiblen, sicheren und regelkonformen Services verlangen.

17. Welche Methodik wurde für die Erstellung dieser Marktstudie angewendet?

Die Studie kombiniert Sekundärforschung (Branchenberichte, Unternehmensveröffentlichungen, regulatorische Quellen) mit primärer Befragung von Branchenexperten und Kunden. Daten wurden trianguliert, um Konsistenz sicherzustellen, und mittels Modellierung auf Basis des gegebenen Marktvolumens (2026) und der angegebenen CAGR projiziert. Trendanalysen und Wettbewerbsbewertungen wurden nach bewährten Markt‑Research‑Standards durchgeführt.

18. Welcher Umfang und welche Grenzen hat die Marktstudie?

Der Untersuchungsrahmen umfasst globale BDaaS‑Angebote, segmentiert nach Branche, Komponente, Bereitstellungsart und Unternehmensgröße. Geografisch werden alle wesentlichen Regionen berücksichtigt, jedoch ohne detaillierte Länderdaten. Begrenzungen ergeben sich aus der Verfügbarkeit öffentlicher Finanzzahlen; daher basieren Marktgrößen und Prognosen ausschließlich auf den bereitgestellten Kennzahlen.

19. Welche wichtigsten Unternehmen sind aktiv im BDaaS‑Markt und welche jüngsten Entwicklungen gibt es?

Zu den führenden Anbietern zählen Amazon Web Services, Dell Technologies, Google, Hewlett Packard Enterprise, IBM, Microsoft, Oracle, SAP, SAS und Teradata. Zu den neuesten Entwicklungen gehören: AWS und Google haben neue Server‑less‑Analytics‑Dienste eingeführt; Microsoft erweitert Azure Synapse um integrierte KI‑Modelle; IBM und SAP bieten Branchen‑Templates für das Gesundheitswesen an; Dell und HPE investieren in hybride Cloud‑Appliances; SAS lanciert eine cloud‑native Advanced‑Analytics‑Plattform; Teradata stärkt seine Multi‑Cloud‑Strategie durch Partnerschaften mit führenden Cloud‑Providern.